徵收對象

固定污染源:依收費費率所訂,具排放空氣污染物之公私場所、營建工程之營建業主。

徵收項目及收費費率

-

一、公私場所固定污染源收費污染物種及收費費率(營建工程請至逸散污染源管制頁面查詢)係針對SOx、NOx、VOCs(含個別物種)、粒狀污染物、重金屬與戴奧辛等污染物進行空污費徵收,其中SOx、NOx、VOCs及粒狀污染物採排放量規模分級收費架構,各區分為四個級距,而VOCs之個別物種為加徵方式、重金屬及戴奧辛則依其排放量規模分級費率進行徵收。此外,空污費費率係採因地、因時制宜進行擬定,需考慮其污染源所在地之空氣污染防制區等級劃定外,在空品不良之季節亦採較高之費率。有關各種污染物之各級費率與計費方式請參考「固定污染源空氣污染防制費收費費率」。

- 二、優惠係數為鼓勵公私場所進行製程改善、裝設防制設備或提高防制設備處理效率,針對符合收費費率公告附表條件且其污染物排放濃度較排放限值低且達一定比例者,則另外給予優惠係數(D) 40%~80%,減少空污費之繳納金額。

- 三、減量係數 為改善季節空氣品質不良情形,SOx、NOx、VOCs及粒狀污染物等透過差別費率方式,調升第一季(1月至3月)、第四季(10月至12月)之費率,另為鼓勵公私場所於前述季節減少污染物排放,針對全廠季排放量較前三年度相同季別之平均排放量低者,給予減量係數獎勵,以鼓勵公私場所自願調整產能,降低污染排放。

徵收期程

公私場所:每年4月、7月、10月及次年1月底前,申報前季(3個月/季)之空污費。營建工程:開工前

排放量計量估算順序

依據「空氣污染防制費收費辦法」第10條之排放量計算依據順序及「公私場所固定污染源空氣污染物排放量計算方法規定」估算污染物排放量。

- VOCs自廠係數:固定污染源依「固定污染源揮發性有機物自廠係數(含控制效率)建置作業要點」提出申請並經主管機關核定之替代計算方式。

- 排放係數:固定污染源每單位之原(物)料量、燃料使用量、產品產量或其他經中央主管機關認可之操作量所排放之空氣污染物排放量

徵收費額計算方式

- 公私場所:個別空氣污染物費額=個別空氣污染物排放量×收費費率

- 營建工程:依據工程類別、面積、工期、經費計算。

獎勵與補助

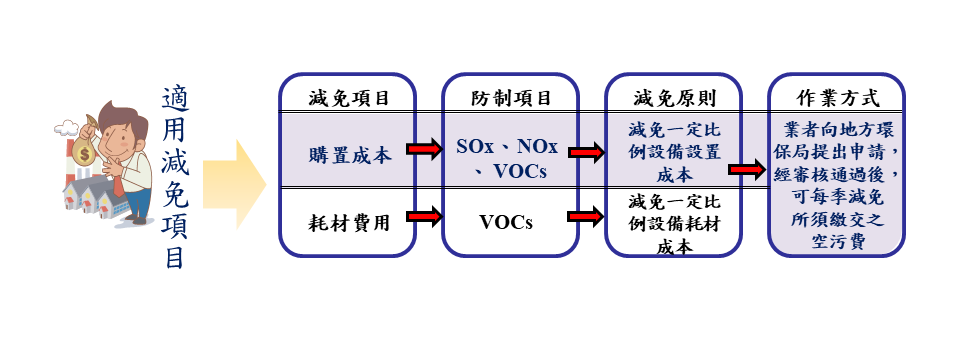

為持續鼓勵業者積極投入改善,環境部於97年3月7日發布實施「公私場所固定污染源空氣污染防制設備空氣污染防制費減免辦法」,對裝設及有效操作固定污染源空氣污染防制設備之業者,透過減免固定污染源空氣污染防制費方式,減少業者空氣污染防制費之支出,以達空氣品質改善目的。

適用減免項目:購置成本→SOx、NOx、VOC(減免一定比例);設備耗材→VOC(減免一定比例)。業者皆須向地方主管機關提出申請,經審核通過後,應依空氣污染物種種類取得減免額度後,始得減免空氣污染物之空污費

適用減免項目:購置成本→SOx、NOx、VOC(減免一定比例);設備耗材→VOC(減免一定比例)。業者皆須向地方主管機關提出申請,經審核通過後,應依空氣污染物種種類取得減免額度後,始得減免空氣污染物之空污費

圖註: 適用減免項目:購置成本→SOx、NOx、VOC(減免一定比例);設備耗材→VOC(減免一定比例)。業者皆須向地方主管機關提出申請,經審核通過後,應依空氣污染物種種類取得減免額度後,始得減免空氣污染物之空污費